Beda suku bunga flat dan efektif

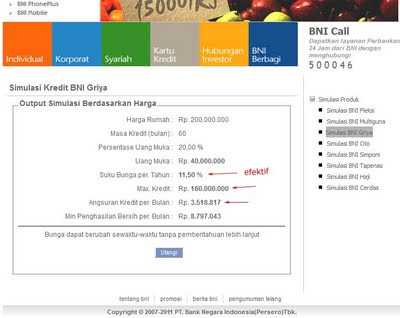

Saat apply kredit di bank biasanya kita membandingkan suku bunga yang diberlakukan masing2 bank. Ketatnya persaingan antar bank menyebabkan selisih suku bunga satu sama lain tidak terlalu jauh. Suku bunga lebih rendah belum tentu angsurannya lebih rendah, berikut ilustrasi yang saya ambil dari fitur simulasi kredit di website BNI 46. (silakan klik gambar bila kurang jelas)

Dari simulasi di atas bisa kita lihat untuk BNI Griya dengan suku bunga 11,50% angsurannya lebih rendah dari BNI Oto dengan suku bunga 10%. Maksimum kredit sama, yaitu 160juta dan jangka waktu 5 tahun (= 60 bulan).

Dari simulasi di atas bisa kita lihat untuk BNI Griya dengan suku bunga 11,50% angsurannya lebih rendah dari BNI Oto dengan suku bunga 10%. Maksimum kredit sama, yaitu 160juta dan jangka waktu 5 tahun (= 60 bulan).

Kok bisa?

BNI Griya adalah produk KPR (kredit pemilikan rumah) yang perhitungan bunganya menggunakan suku bunga efektif, sedangkan BNI Oto untuk kredit kendaraan bermotor menggunakan suku bunga flat.

Perhitungan suku bunga flat adalah sebagai berikut:

i = tingkat suku bunga setahun

30 = jumlah hari dalam sebulan

360 = jumlah hari dalam setahun

contoh perhitungan sebagai berikut :

maka total angsuran bulan 1 = 3.533.333,33

Bunga bulan 2 = 158 juta x 11,5% x 30/360 = 1.514.166,67

maka total angsuran bulan 2 = 3.514.166,67

agar total angsuran perbulan tetap, maka bank menggunakan metode anuitas yang akan saya share pada postingan berikutnya.

Dari simulasi di atas bisa kita lihat untuk BNI Griya dengan suku bunga 11,50% angsurannya lebih rendah dari BNI Oto dengan suku bunga 10%. Maksimum kredit sama, yaitu 160juta dan jangka waktu 5 tahun (= 60 bulan).

Dari simulasi di atas bisa kita lihat untuk BNI Griya dengan suku bunga 11,50% angsurannya lebih rendah dari BNI Oto dengan suku bunga 10%. Maksimum kredit sama, yaitu 160juta dan jangka waktu 5 tahun (= 60 bulan).Kok bisa?

BNI Griya adalah produk KPR (kredit pemilikan rumah) yang perhitungan bunganya menggunakan suku bunga efektif, sedangkan BNI Oto untuk kredit kendaraan bermotor menggunakan suku bunga flat.

Perhitungan suku bunga flat adalah sebagai berikut:

- Harga mobil = 200 juta

- DP 20 % sehingga maksimum kredit menjadi 160 juta.

- Dengan suku bunga 10% per tahun dan jangka waktu 5 tahun, maka angsuran perbulannya = (160 juta + (160juta x 10% x 5) / 60 = Rp4.000.000

Bunga = SP x i x (30/360)SP = saldo pokok pinjaman bulan sebelumnya

i = tingkat suku bunga setahun

30 = jumlah hari dalam sebulan

360 = jumlah hari dalam setahun

contoh perhitungan sebagai berikut :

- maksimum kredit 160juta

- angsuran pokok tetap sebesar 2 juta sebulan.

maka total angsuran bulan 1 = 3.533.333,33

Bunga bulan 2 = 158 juta x 11,5% x 30/360 = 1.514.166,67

maka total angsuran bulan 2 = 3.514.166,67

agar total angsuran perbulan tetap, maka bank menggunakan metode anuitas yang akan saya share pada postingan berikutnya.

Comments

Post a Comment